あなたの

ライフプランに

よりそって資産形成・

運用をサポート

資産形成や資産運用が必要って

ニュースでよく見かけるようになったけど

何から始めればよいかわからないし

出てくる言葉も難しいから失敗しないか不安…

JAバンクでは

そんなお悩みをお持ちのお客様に

目的に応じたお金の管理の仕方や

ライフプランに沿った

資産形成・運用のサポートをしています。

NISA制度って

NISA制度とは

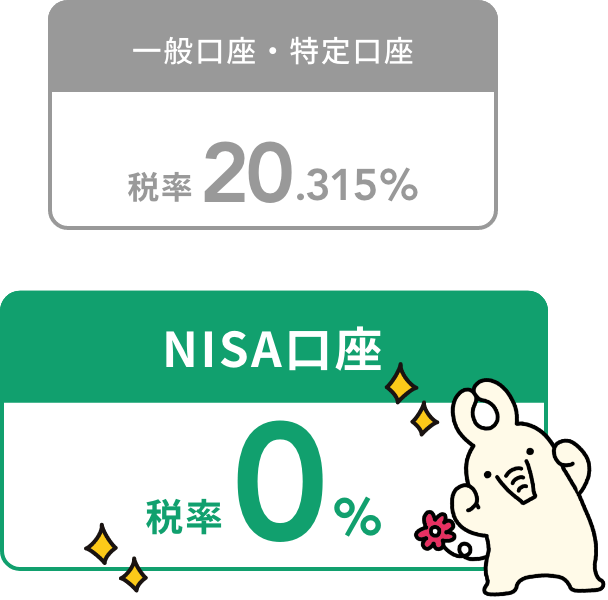

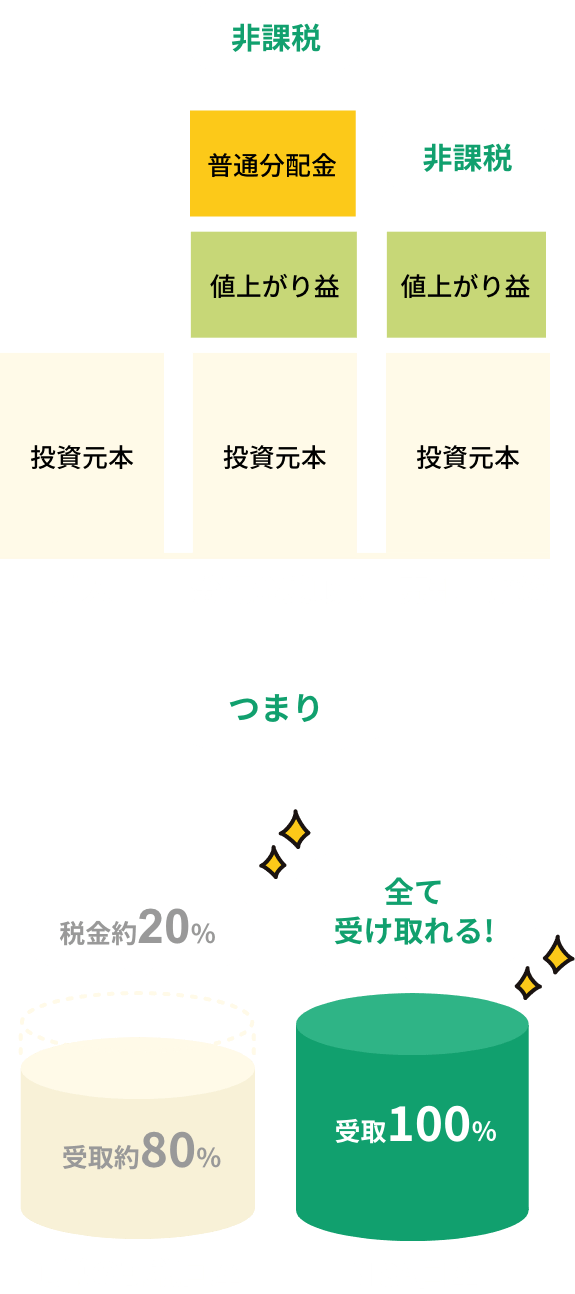

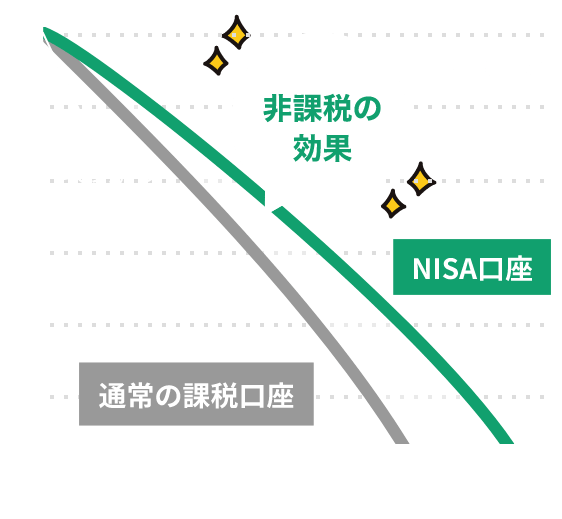

NISA(ニーサ:少額投資非課税制度)とは、国民の資産形成を応援する国の税制優遇制度です。

通常の証券総合口座の投資では20.315%の税金(復興特別所得税を加味)がかかるのに対し、

NISA口座では投資から得た利益に税金がかかりません。

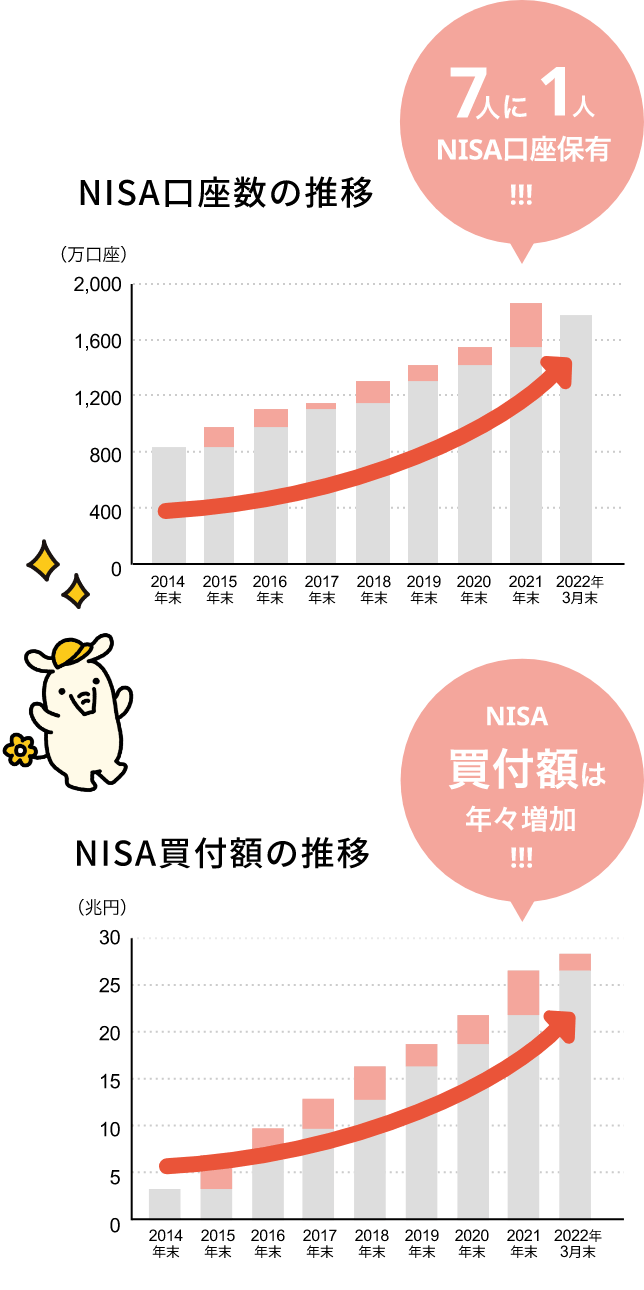

NISAを利用する個人の7割は年収500万円未満であり、NISA利用者の過半数は世帯保有金融資産が1,000万円未満です。NISA制度は中間層を含めた幅広い層の資産形成のために活用されている制度です。

金融庁によると2022年12月末時点で一般NISA・つみたてNISAの口座数は1,800万を超え、日本国民の7人に1人が保有している状況です。NISA買付額も年々伸びており、投資をするなら、ぜひ利用したい仕組みです。

- (注)マイナンバー導入前に開設された口座で、非課税保有期間が終了したものを2022年1月1日をもってみなし廃止したため、2021年12月末時点に比べて口座数が減少。

- (出所)金融庁「NISA口座の利用状況調査」

3つのポイント

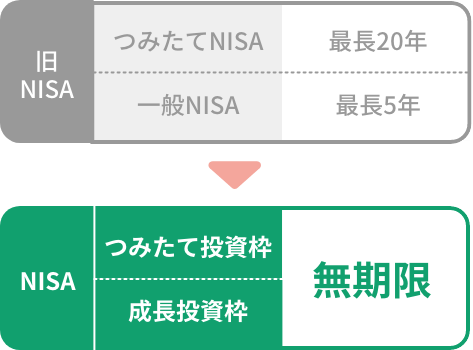

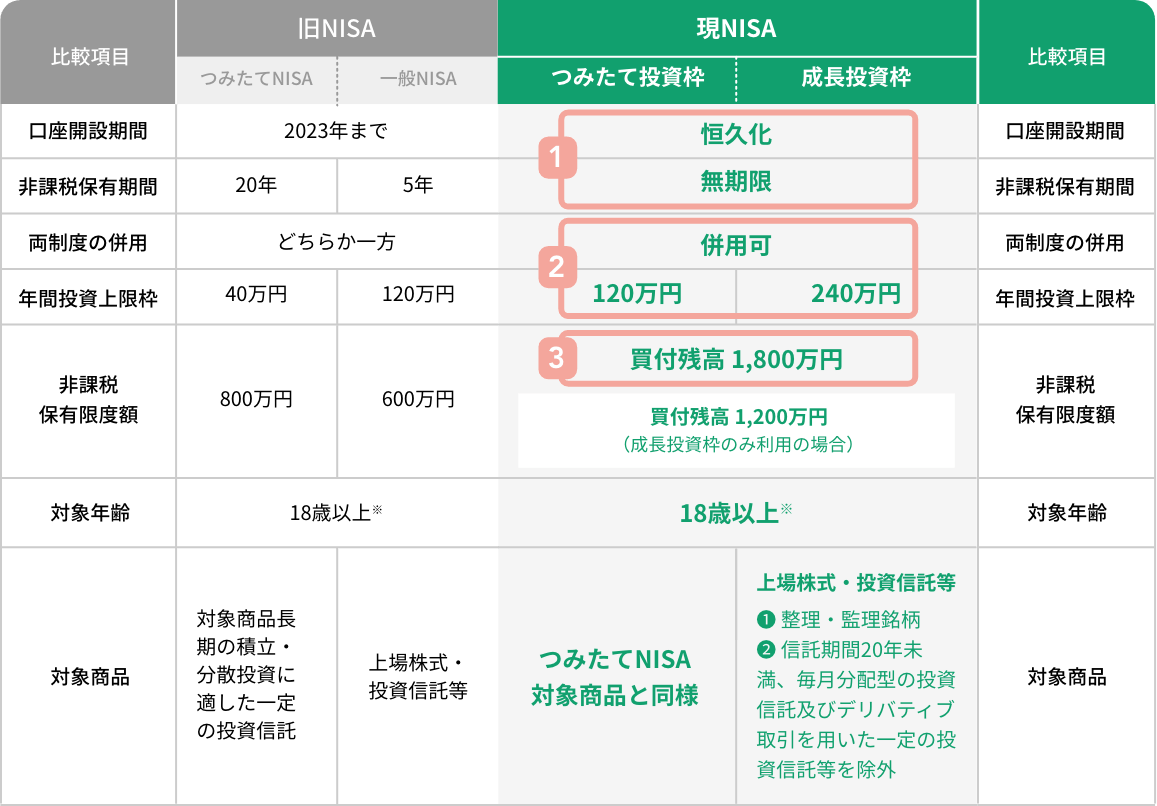

現行制度では非課税保有期間が無期限になり、年間投資上限枠と非課税保有限度額が引き上げられます。老後資金や教育資金など長期間での資金の準備に適しており、少額からでも大きな資産をつくることができます。

-

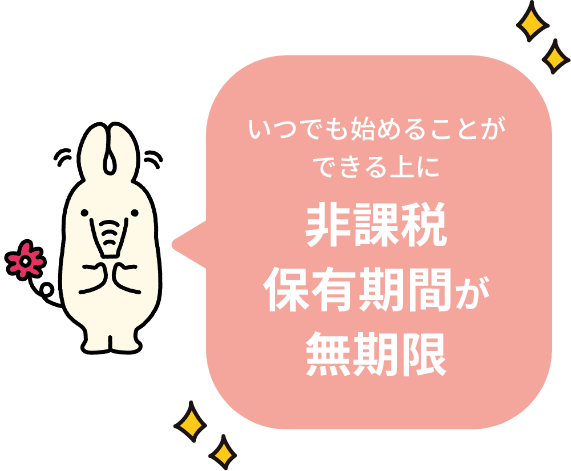

非課税保有期間が

無期限化これまで、つみたてNISAが20年、一般NISAが5年と非課税保有期間が限られていましたが、現行制度では無期限となりました。加えて制度の使える期間が恒久化されたため、いつでも始めることができ、ロールオーバーの手続きも不要です。旧制度よりもさらに長期・積立投資による継続的な資産形成が可能となりました。

なお、いつでも払い出すことが可能ですが、JAとしては長期的に運用することをおすすめしておりますので、詳しくは窓口までお尋ねください。

-

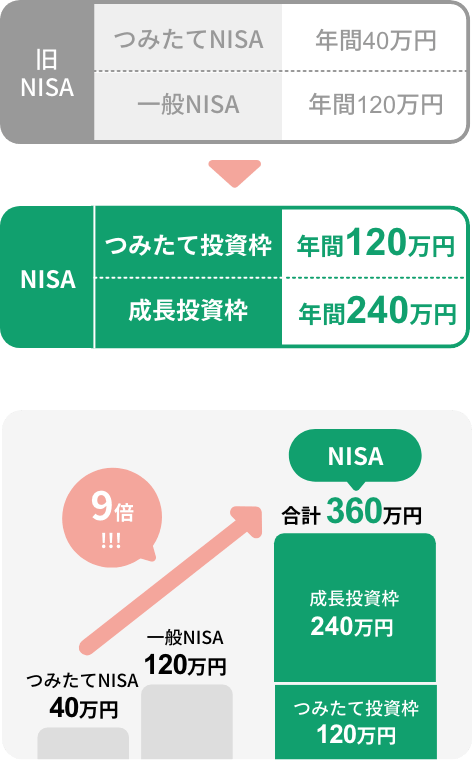

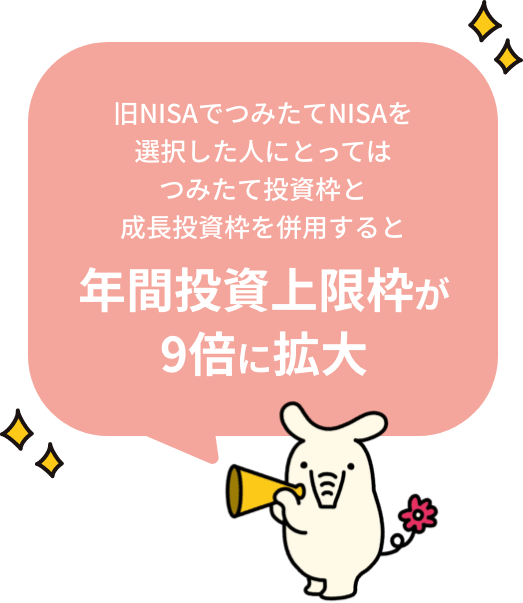

年間投資上限枠が

増加NISAではつみたて投資枠(年間120万円)と成長投資枠(年間240万円)が併用可能で、合わせて年間360万円まで投資することができます。

-

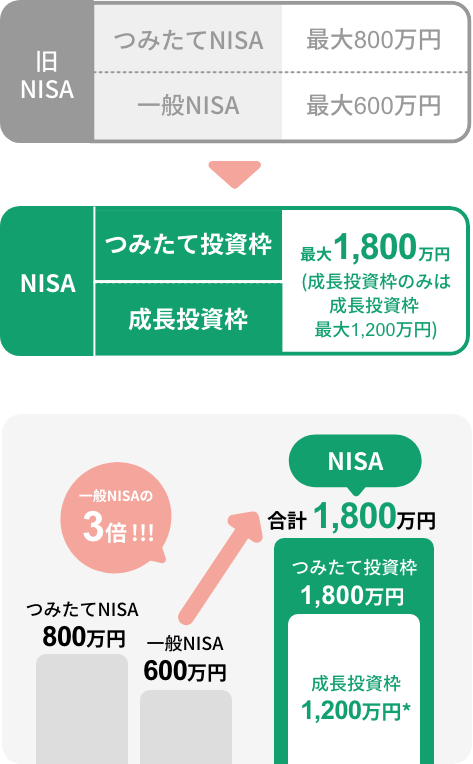

非課税保有限度額が

拡大NISAでは新たに買付金額ベースで最大1,800万円(成長投資枠のみは最大1,200万円)の非課税保有限度額が設定され、売却した場合は買付金額分の枠が翌年復活します。つみたて投資枠だけで非課税保有限度額(1,800万円)を使いきることも、成長投資枠(1,200万円)だけを利用することも可能です。

- *成長投資枠の1,200万円は、つみたて投資枠1,800万円に内包される。

- ※「非課税保有限度額」は現NISAで新たに導入された概念。

- 旧NISAの限度額は、年間投資上限枠×非課税保有期間で計算したもの。

変更点を表でも

確認してみよう

- 【注意事項】 本資料は12月31日時点の

各種情報に基づいて作成しており、今後予告

なく変更になる可能性がございます。

(※非課税口座開設年の1月1日現在)

NISAの非課税効果

NISA口座の利用例で見てみよう

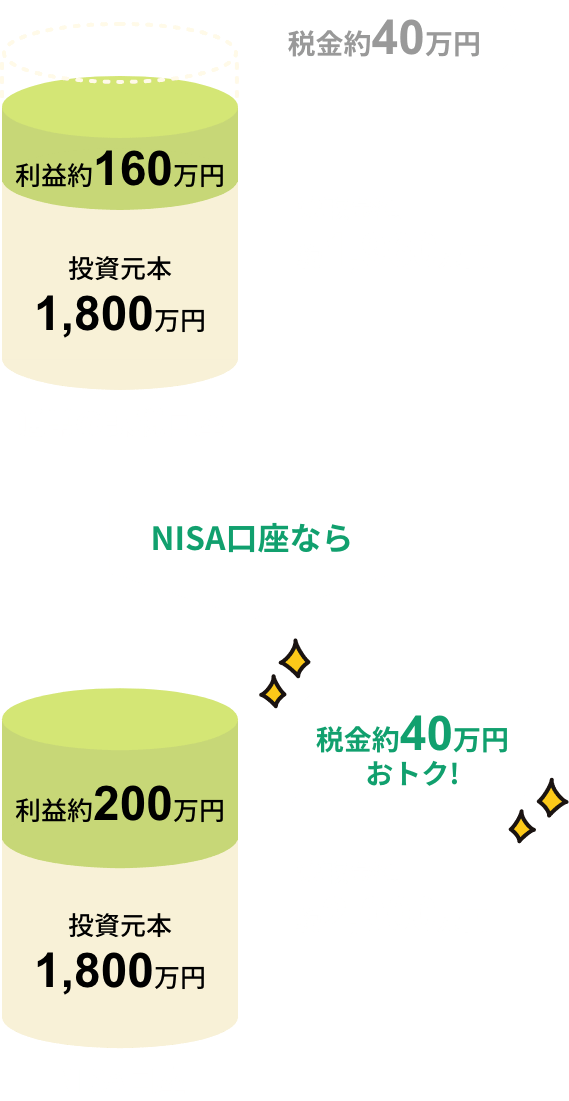

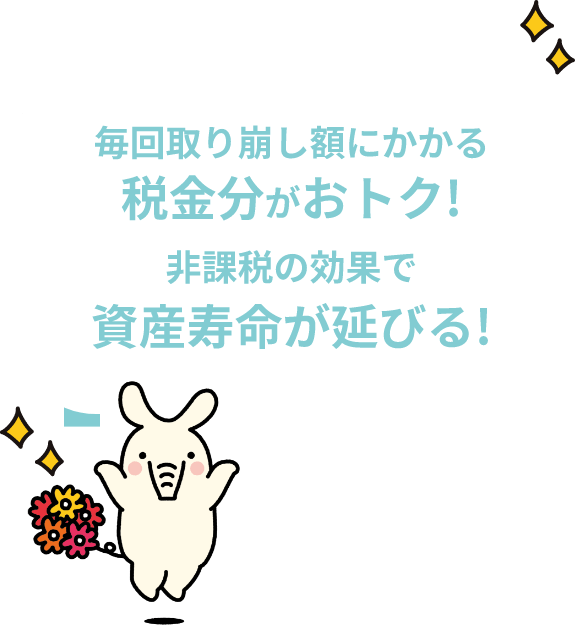

元本1,800万円を運用して

200万円値上がり、

2,000万円で売却した場合

毎回同じ金額を

取り崩した場合

※必ずこのような投資成果が出てくることを保証するものではありません。

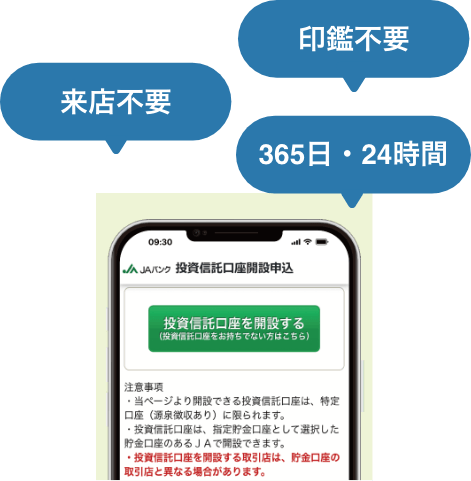

NISA口座開設の

お手続きの流れ

NISAをご利用いただくには、普通(総合)貯金口座に加えて、NISA口座の開設が必要となります。

口座開設の際はマイナンバーなど所定の申請書類をご用意いただき、

オンラインまたはJA窓口でお手続きをお願いいたします。

ご準備いただきたいもの

JA普通(総合)貯金口座/

JAサービスID*

投資信託取扱いJAの普通(総合)貯金口座と

当該口座のJAサービスIDが必要です。

ご本人のマイナンバーが

わかる確認書類

マイナンバー確認書類と

本人確認が必要です。

マイナンバーカードもしくは

マイナンバー通知カードと運転免許証

※JAサービスIDが必要になるのはオンラインのみ。窓口をご利用の場合は必要ありません。

※未成年および75歳以上のお客さまは、JAバンク投信ネットサービスでは投資信託口座開設のお申込みをいただけません。

お取引JAの窓口にてお手続きをお願いいたします。

NISA口座開設の流れ

はじめてJAバンクで口座を開設する場合

※口座開設後、税務署で申請事項を確認します。不備があった場合は開設ができません。

※口座開設はJA窓口、JAバンク投信ネットサービス、JAバンクアプリからお申込いただけます。

※他金融機関ですでにNISA口座をお持ちの場合は手続きが異なります。

取扱ファンド

投資先を国内にするか海外にするか、

また株式や債券や不動産のどれを中心に運用するかなど、

お客さまのライフプランやニーズに合わせて最適の商品をお選びください。

よくあるご質問

JAバンクで

待ってるぞう

NISAをご利用いただく際は、下記の留意事項についてご確認いただき、十分ご理解のうえお取引きください。

該当の項目を押すと留意事項をご確認いただけます。

-

投資信託に関してご留意いただきたい事項

-

- 投資信託は預貯金とは異なり、元本の保証はありません。

- 投資信託は預金保険・貯金保険の対象ではありません。

- JAバンクが取り扱う投資信託は、投資者保護基金の対象ではありません。

- JAバンクは投資信託の販売会社であり、投資信託の設定・運用は投資信託会社が行います。

- 投資信託は国内外の有価証券等で運用されるため、信託財産に組み入れられた株式・債券・REIT等の値動きや為替変動に伴うリスクがあります。このため、投資信託資産の価値が投資元本を下回るリスク等は、投資信託の購入者に帰属します。詳しくは、契約締結前交付書面、投資信託説明書(交付目論見書)でご確認ください。

- 投資信託運用による利益および損失は、投資信託の購入者に帰属します。

- 一部の投資信託には、特定日にしか換金できないものがあります。

- 投資信託の購入から換金・償還までの間に、直接または間接的にご負担いただく代表的な費用等には以下のものがあります。なお、これらの手数料等は、ファンド・購入金額により異なるため、具体的な金額・計算方法を記載することができません。各投資信託の手数料等の詳細は契約締結前交付書面、投資信託説明書(交付目論見書)でご確認ください。

購 入 時:購入時手数料がかかるファンドがあります。

運用期間中:運用管理手数料(信託報酬・管理報酬等)が日々信託財産から差し引かれます。

換 金 時:信託財産留保額がかかるファンドがあります。

また外貨に両替して購入・換金するファンドには、上記の各種手数料等とは別に為替手数料がかかります。 - お申込みにあたっては、契約締結前交付書面、投資信託説明書(交付目論見書)を十分お読みいただき、内容をご確認の上、ご自身でご判断ください。

-

NISAに関してご留意いただきたい事項

-

- NISA口座は同一年において1人1口座だけ開設できます。複数の金融機関で開設はできませんのでご注意ください。ただし、金融機関の変更は可能です。

- NISA口座の申込書が複数の金融機関にそれぞれ提出されると、税務署における確認に時間を要し、NISA口座の開設に相当の期間を要する場合や、NISA口座が開設できない場合があります。

- 口座開設の手続き・留意事項はJA窓口でお尋ねください。他の金融機関でNISA口座をすでにお持ちの場合は手続きが異なります。お手続き留意事項はJA窓口でお尋ねください。

- NISA口座や課税口座の開設に関する最終的な判断はお客さまご自身で行っていただきますようお願いします。

- 具体的な税法上の取扱い等につきましては、税理士や税務署等にご相談ください。